2026年度四川成都智能灯光市场调研报告

国内照明行业步入存量竞争阶段,作为西南灯饰经济重要区域,四川坐拥西南规模最大灯饰流通市场,成都智能灯光业态成熟,品牌梯队划分明晰、区域智能灯光消费需求、品牌格局极具代表性。

本期调研,古镇灯饰传媒深入成都金府灯具城、八益灯饰、爱灯堡、南富森1号店、北富森五大核心灯具卖场,实地走访市场业态变化,深度对话本土老牌照明灯饰商户、智能服务商负责人,结合2024年-2026年门店量化调研数据与一线经营实况,剖析成都智能灯光品牌竞争格局、消费趋势。

卖场格局分化迭代

智能赛道品牌梯队成型

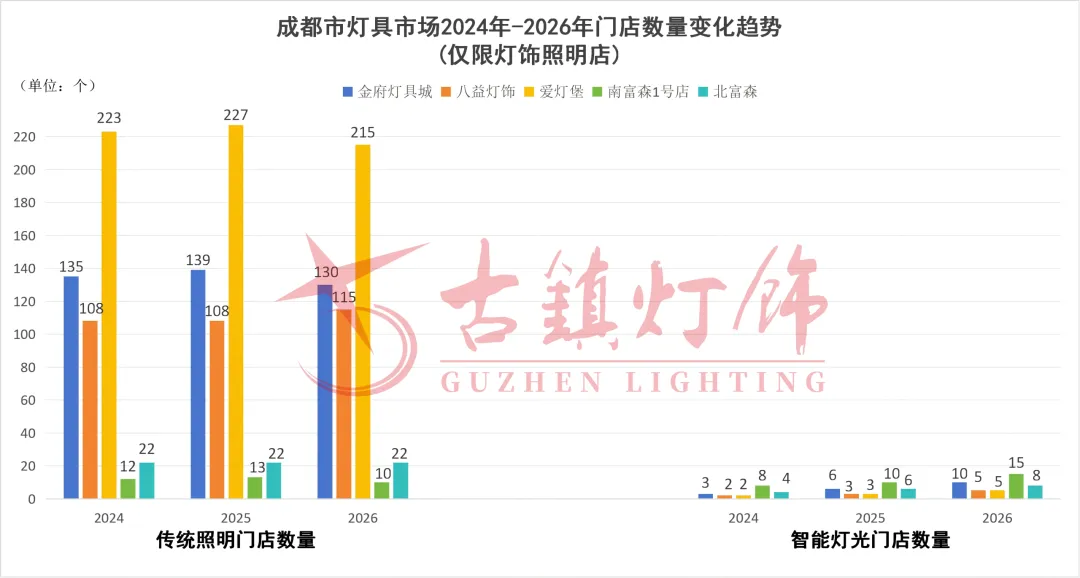

2024年—2026年,金府灯具城门店持续缩减,低效传统商户逐步出清;八益灯饰稳步扩容,门店由110家增至120家;爱灯堡门店总量小幅波动由235降至220家;南富森1号店、北富森两大高端家居卖场照明门店的基数不大,但连续三年稳定增长。

三年间,金府灯具城、爱灯堡传统照明门店逐年下滑,八益灯饰、南富森1号店、北富森市场传统照明门店逐年增长,但五大市场智能灯光门店数量逐年上涨,金府灯具城智能灯光门店数量逐年增至目前的10家左右,智能灯光门店数量占比约7%。

△金府灯具城

八益灯饰、爱灯堡智能灯光门店数量逐年递增到5家,八益灯饰智能灯光门店占比约4%,爱灯堡占比约2%;北富森的智能灯光门店数量也稳步扩容至8家,占比26%;南富森1号店则是五大灯具卖场中增量最多智能灯光门店的卖场,企一、路创、想天、华为、小度、盈趣、绿米等15家智能灯光门店落户于此,智能灯光门店占比60%。

△成都八益灯饰城

数据在一定程度上说明,成都市大量传统商户增设智能专区完成升级,专业智能体验门店持续新增,智能化转型已成行业不可逆发展主线,但成都智能门店占比较少,传统照明经销商的智能化转型速度缓慢。

△成都爱灯堡

同时,当下成都及周边区域智能灯光品牌竞争格局清晰,整体主要划分为四大梯队:

第一梯队为路创、摩根,均采用专业总线控制架构,系统稳定性极强、调光精度高、抗干扰能力出色;第二梯队为华为、河东,属于市场高端有线智能品牌。华为采用PLC电力线载波有线架构,搭配无线双模组网,依托鸿蒙系统在连接稳定性与高端硬件体验上建立壁垒;第三梯队为欧瑞博、绿米,是市场国民无线主流品牌,产品性价比均衡、落地灵活、适配性强,线下门店覆盖率高,能够满足绝大多数普通平层家装的刚需智能场景;第四梯队为小度、米家、涂鸦,主打高性价比入门级智能。

市场消费逻辑品质化转变

智能灯光需求上涨

本次调研深度走访成都两大代表性商户,分别覆盖高端家装零售、省级批发渠道两大赛道,两位经营者结合自身多年从业经历,分享当下市场现状、消费特征与行业破局思路。

智能消费趋向理性

菲力士照明总经理骆开进深耕成都灯饰行业36年,2023年主攻全屋智能灯光,手握企一、河东、新特丽、迈顿、凯撒琳、小度等多品牌,自建灯光设计事务所。骆开进表示,当下成都灯具、智能灯光市场情况基本已从“刚需凑活”变成了“讲究品质”。消费者们选灯更加理性,不再追崇大牌,华为全屋智能凭借手机、家居、汽车互联生态认可度居高不下。

他表示,市场消费出现两极分化显著,刚需平层无线智能整套落地2万元-3万元,别墅、大平层有线智能系统均价10万元,家装智能普及度远超商业工装。同时,行业普遍存在灯光设计与硬装错位、业主难操作智能系统两大落地难题。面对行业挑战,菲力士通过前置精细化方案、全程对接服务,有效降低售后问题。

△成都菲力士照明门店

长远来看,以设计服务为核心的经营模式,也将是未来本土灯具门店转型升级的通用方向,单纯依靠产品差价盈利的传统经营模式,会持续在市场迭代中失去生存空间。

四川智能灯光需求持续上涨

海澜之光总经理孙波军拥有多年品牌区域省级运营经验,2014年扎根金府灯具城做传统灯具批发,2020年预判智能风口分步转型,从智能灯光切入,拓展全屋网络、安防影音业务,逐步成长为西南省级声光电服务商。

海澜之光总经理孙波军分析,四川智能灯光需求持续上涨。当智能深度绑定养老、康养场景,实现健康光照、老人居家安防、起居看护一体化,智能设备、智能机器人入户,智能管家等,智能才能从可选消费品变成居家刚需,迎来行业体量爆破。

“智能家居和电车行业很类似,买电车不光是省电,是智能,安全,豪华等决定的!行业还需时间和创新沉淀!”他表示,智能最终由门店实景体验、经销商落地服务能力,品牌知名度三大要素决定,很多品牌从传统灯光也升级智能影音等,厂家是研发和生产型,服务能力难以带动全国所有商家。他还表示,经销商大部分智能服务能力参差不齐,缺技术团队,人员人工成本过高,落地能力差,未来拼的是服务。“特别品牌或门店在当地的落地口碑!更需要厂家和省级服务商通力合作,帮扶下面经销商,专业的团队支持培训,落地,及时服务等,后期品牌拼的就是服务!”因此线下实体门店依然是智能落地不可替代的关键环节。

同时,当前成都智能照明行业最突出困境是全品类低价内卷,智能家居施工调试售后环节繁琐、隐性售后成本高,低价接单后利润微薄,售后故障极易亏本经营,订单减少是众多中小智能商家生存难点,这也是海澜之光坚持声光电多元化布局,规避纯低价拼价的核心原因。其完成“传统灯具”到“智能灯光”再到“影音声光电”的三级升级,是西南区域传统照明批发商智能化转型的典型样本。

两家商户均提到,成都智能灯光市场已从基础刚需走向品质定制,行业低价竞争加剧,只有依靠专业设计、全流程落地服务、多元化供应链布局,才能在市场结构性调整中长期稳定经营。

智能照明下沉市场

必须让智能更简单

本次调研,我们深刻感受到智能照明是消费升级的产物,而行业正处在消费降级的周期中。如何在两者之间找到平衡点?答案或许在于:在产品基础上叠加服务与设计价值,让经销商获得更大的利润空间,而不是单纯拼价格、打价格战,对于下沉市场,产品必须简单易操作、价格亲民——“越简单越好”。

同时,成都及四川地市、县域下沉市场发展空间充裕,品牌可重点赋能传统灯饰转型商户、灯光设计工作室,双线布局有线、无线智能产品,稳步深耕西南智能照明蓝海市场。

△成都南富森智能灯光门店

纵观成都智能照明市场,行业全面进入精细化运营、专业化服务新阶段。未来市场将长期分化为刚需标准化智能、高端定制化灯光两大赛道,灯光全案设计、项目落地管控、本地化渠道资源、售后运维能力,将成为经销商核心竞争力。